Je teste un format long pour cette édition.

J’ai ajouté une version “podcast” si tu préfères écouter ma douce et suave voix plutôt que de lire 👆

Si tu reçois cette édition et que tu n’es pas encore abonné·e, c’est juste en-dessous pour le devenir 👇

Cette édition sera divisée en 3 grandes parties :

Je reviens sur la monnaie, ses fonctions, sa valeur, comment celle-ci est déterminée et comment l’inflation vient la détruire.

Focus historique et géopolitique sur le système monétaire actuel qui fait de l’inflation une caractéristique même de ce système.

On parle de Bitcoin, du bitcoin, et comment il se place en alternative d’un système monétaire actuel à bout de souffle.

Bonne lecture et/ou bonne écoute 🤓

Vous l’entendez partout en ce moment : l’inflation est de retour.

Les prix ont bondi de 5 % en mai sur un an aux Etats-Unis, de 1,4 % en France et pourraient atteindre les 4 % à la fin de l’année en Allemagne.

La tendance est à l’accélération de l’inflation dans les mois à venir. Les banquiers centraux font le pari qu’elle ne sera que temporaire.

Mouais.

Rentrons dans le vif du sujet.

La monnaie, une brève histoire du temps et d'énergie

Qu'est-ce que la monnaie ?

Afin de comprendre l'inflation et ses conséquences, il est indispensable de s'attarder sur la monnaie, son fonctionnement, ses rôles, sa valeur.

Aristote définit une monnaie comme une commodité qui remplit 3 fonctions :

Intermédiaire des échanges : elle facilite les échanges économiques en réglant l'absence de coïncidence des besoins des agents économiques qui s'adonnent au troc.

Réserve de valeur : elle garde sa valeur dans le temps afin de protéger le patrimoine de celui qui la détient.

Unité de compte : elle mesure la valeur des autres biens et services par rapport à sa propre valeur. Une commodité acquiert définitivement le statut de monnaie quand les prix des biens et services sont exprimés en comparaison à cette commodité.

Par sa fonction de réserve de valeur, la monnaie transfère de la valeur dans le temps.

Par sa fonction d'unité de compte, la monnaie est la mesure de cette valeur.

La monnaie a donc un rôle fondamental dans nos vies quotidiennes en tant que garante et mesure de la valeur dans le temps.

Cependant, comment définir cette valeur ?

Qu'est-ce que la valeur ?

Dans le plus pur sens mathématiques, la valeur se définit comme la mesure d'une grandeur.

On mesure cette grandeur selon un principe premier : l'énergie.

La valeur d'un bien ou d'un service est déterminée selon :

la quantité d'énergie nécessaire à sa réalisation dans le passé, c'est-à-dire sa rareté ;

la quantité d'énergie qu'il permet d'économiser dans le futur, c'est-à-dire son utilité.

Toute la valeur que nous attribuons aux choses de la vie est donc l'expression de la quantité d'énergie nécessaire à son élaboration dans le passé, et de la quantité d'énergie qu'elle permet d'économiser dans le futur.

D'où le proverbe "le temps, c'est de l'argent".

Chaque seconde est une occasion pour les agents économiques de stocker ou créer de la valeur, et chaque seconde qui n'est pas utilisée dans ce but est une opportunité manquée. De même, plus une tâche est gourmande est énergie, plus elle demande du temps.

Ainsi, le salaire est une estimation de la valeur du travail en fonction de :

la rareté des compétences, elle-même fonction de la quantité d'énergie (et donc de temps) passée à les développer ;

l'utilité des compétences, elle-même fonction de la quantité d'énergie (et donc de temps) qu'elle économise à l'entreprise au quotidien.

Sachant que l'utilité d'une monnaie est la même peu importe la commodité choisie (intermédiaire des échanges, réserve de valeur et unité de compte), comment se définit la valeur d'une monnaie ?

La valeur appliquée à la monnaie

Les caractéristiques physiques de la monnaie l'aident à remplir plus ou moins bien les fonctions qui assurent son utilité. Elles jouent un rôle, mais secondaire.

La valeur intrinsèque d'une monnaie dépend surtout de la quantité d'énergie nécessaire à sa production et à son transfert.

C’est la définition que fait Pierre Noizat dans son article Monnaie-valeur et monnaie-dette. Il définit la monnaie comme “un système permettant d’échanger des stocks et des flux d’énergie sous forme de jetons physiques ou mathématiques”.

Il existe deux formes de monnaie selon lui : la monnaie-valeur et la monnaie-dette.

Dans l'histoire, la monnaie a pris différentes formes : pierres, coquillages, sel, bétails, métaux et plus récemment papier.

Ces formes de monnaies étaient des monnaies-valeur, “une technologie où […] les jetons de valeur qui sont échangés représentent la propriété d’une énergie sous-jacente” nous précise Pierre Noizat.

La monnaie valeur est la représentation d’une énergie passée, déjà produite et stockée sous une forme physique.

Par exemple, les pièces d'or, monnaie de l'humanité depuis des millénaires. Avant de pouvoir les utiliser comme monnaie, il faut prospecter les terrains aurifères, miner l'or, le transporter, le transformer en pièces puis distribuer ces pièces. Le coût énergétique important de la production et de la distribution des pièces d'or, auquel s’ajoute leurs caractéristiques physiques exceptionnelles, leur assurent une grande rareté, et donc une grande valeur.

Si l’or poussait sur les arbres, il ne nécessiterait pas la même quantité d’énergie pour le produire, le transformer et le distribuer. Sa valeur serait moins grande.

Dès lors, la valeur d'une pièce d'or est définie comme la somme de l'énergie nécessaire à sa création, sa transformation et sa distribution.

Ainsi, dans son article Monnaie et énergie, Pierre Noizat conclut que “grâce à la preuve de travail, la monnaie-valeur transfère l’énergie passée dans le présent d’une transaction.”

Elle est donc la représentation de la quantité d'énergie nécessaire à sa création, que l'on pourra ensuite dépenser dans le futur pour obtenir une quantité d'énergie similaire en valeur.

Cependant, avec l'introduction de la monnaie papier et la fin du système monétaire de Bretton Woods dans les années 1970, l'économie a opté pour un nouveau type de monnaie : la monnaie-dette.

À la différence de la monnaie-valeur qui tire sa valeur d'une énergie passée, “la monnaie-dette transfère une énergie future, celle de l’emprunteur, dans le présent d’une transaction” poursuit Pierre Noizat.

Dans ce système de monnaie-dette, vous contractez une dette en énergie auprès de la banque. Cette dette est matérialisée par la quantité de monnaie que la banque vous prête.

Chaque mois, vous consacrez une partie de votre énergie à rembourser votre dette à la banque, souvent via votre salaire.

Il faut aussi ajouter à ce remboursement initial les intérêts, c'est-à-dire le coût du temps. Il s'agit du surplus d'énergie que vous payez à la banque pour la mise à disposition de cette dette et des frais de transfert de votre énergie future vers le présent.

La création monétaire dans le système de monnaie-valeur et monnaie-dette

Dans un système de monnaie-valeur, la création monétaire est limitée par des contraintes énergétiques et temporelles fortes.

Chaque nouvelle pièce de monnaie, peu importe sa forme, est un transfert d'une énergie passée dans le présent.

Dans un système de monnaie-valeur, il faut faire l'effort AVANT d'avoir "la récompense".

À l'inverse, la monnaie-dette ne connaît ni contraintes physiques, ni contraintes temporelles. Elle transfère une énergie future dans le présent. Or, l'énergie future est potentiellement illimitée car l'horizon temporel presqu'infini... Théoriquement, on peut donc s'endetter en énergie jusqu'à la fin des temps.

Dans ce système de monnaie-dette, la création monétaire a lieu lors de l'octroi d'un crédit. Vous empruntez une quantité d'énergie dans le futur pour l'utiliser dans le présent.

Dans un système de monnaie-dette, il faut faire l'effort APRÈS la récompense.

Nous évoluons depuis les années 1970 dans un système de monnaie-dette où il n'a jamais été aussi facile de s'endetter et donc de créer de la monnaie.

L'inflation est une conséquence de cette facilité de création monétaire.

L'inflation, qu'est-ce que c'est ?

On définit l’inflation comme l'augmentation générale et durable des prix (biens de consommations, énergie, actifs financiers etc).

Une inflation annuelle de 1 % signifie que là où 100 € étaient nécessaires l'année passée pour acheter une paire de chaussures, il faut désormais débourser 101 € pour acheter cette même paire de chaussures.

Pourtant, la valeur réelle de cette paire de chaussures est restée la même :

il faut toujours la même quantité d'énergie pour la produire ;

elles permettent toujours d'économiser la même quantité d'énergie.

La seule chose qui a changé, c'est la quantité de monnaie nécessaire pour acheter cette paire de chaussures.

Ainsi, la même quantité de monnaie ne permet plus d'acheter la même valeur, c'est-à-dire la quantité d'énergie, d'une année sur l'autre.

Si notre salaire n'est pas indexé sur cette hausse de prix, il faudra travailler plus longtemps pour compenser la perte d'énergie stockée dans chaque unité monétaire afin de pouvoir se payer cette paire de chaussures.

C’est pour cela que lorsque l’inflation est supérieure à la hausse des salaires, nous travaillons non pas pour nous enrichir, mais pour moins nous appauvrir.

L'inflation réduit la quantité d'énergie stockée dans chaque unité monétaire, rogne donc la valeur de la monnaie et diminue son pouvoir d'achat pour la même quantité d'énergie dépensée.

Les Américains dont le salaire est resté fixe depuis mai 2020 ont vu leur pouvoir d’achat diminuer de 5 % en un an.

L'inflation n'est donc pas du tout un phénomène anodin : elle corrompt la monnaie en diminuant sa valeur. Elle l’empêche de remplir correctement ses fonctions de réserve de valeur et d'unité de compte.

Comment se crée l’inflation ?

L’inflation peut avoir plusieurs origines, mais les deux principales sont :

la quantité de monnaie en circulation (j'y reviens tout de suite) ;

le prix de l'énergie (j'y reviens plus tard).

Plus la masse monétaire est élevée, et plus on crée de monnaie pour la même valeur disponible. Il faut donc plus de monnaie pour payer la même quantité d'énergie.

Résultat, les prix montent.

Dans notre système de monnaie-dette actuel, ce sont les banques commerciales (la Sogé, la BNP…) qui créent de l’argent lorsqu’elles accordent des crédits aux ménages et aux entreprises.

Cependant, ces banques commerciales se financent auprès de la banque centrale. C’est pour cela que l’on appelle la banque centrale “la banque des banques”.

La banque centrale contrôle le volume des crédits que peuvent accorder les banques commerciales aux agents économiques via le taux d'intérêt directeur.

Le taux d'intérêt directeur est le taux d’intérêt fixé au jour le jour par la banque centrale auquel les banques commerciales empruntent pour se financer et ensuite financer l'économie.

Un taux d'intérêt directeur élevé entraîne une baisse des prix. Un taux directeur bas, une hausse des prix.

Par exemple, si le taux d'intérêt directeur de la banque centrale est élevé, alors les banques commerciales doivent rembourser davantage d’argent à la banque centrale pour emprunter. Elles ont donc moins de liquidités à accorder aux agents économiques. Les taux d’intérêt des crédits qu'elles accordent pour financer l'économie réelle sont plus élevés. Pour les particuliers et les entreprises, s’endetter coûte plus cher, donc ils sont moins enclins à s'endetter. Moins de projets sont ainsi financés, et moins d’argent circule dans l’économie. La demande est donc moins forte, les prix baissent.

Le raisonnement inverse s'applique si le taux d'intérêt directeur est bas.

Le contrôle de l’inflation, la mission première des banques centrales

La stabilité des prix, et donc le contrôle de l’inflation, est la mission première et originelle des banques centrales.

Dans son mandat, la Banque Centrale Européenne (BCE) doit maintenir l’inflation « au-dessous, mais à un niveau proche, de 2 %, sur le moyen terme ».

Cependant, il faut bien se rendre compte des effets de l’inflation sur le pouvoir d’achat de la monnaie, même à un niveau de 2 %.

Un euro perd la moitié de sa valeur après seulement 35 ans d'inflation annuelle à 2 %. Pour un jeune qui entre dans la vie active, une inflation annuelle de 2 % signifie que son patrimoine doit s’apprécier de 50 % sur 35 ans pour ne pas qu’il ne perde de valeur en termes réels, c’est-à-dire qu’il s'appauvrisse.

On comprend alors que l'inflation est une caractéristique de ce système de monnaie-dette puisqu'elle s'inscrit même dans les textes de loi.

Dans ce système de monnaie-dette, l'inflation est une caractéristique, non un bug.

Avec l'inflation, le système porte ainsi en lui-même les germes de sa propre destruction.

Car l'inflation, en venant corrompre la monnaie, qui est pour rappel la technologie par laquelle on transfère et mesure la valeur dans nos économies, vient corrompre la notion de valeur en elle-même. Il faut de plus grandes quantités d'énergie pour produire la même valeur.

Dès lors, dans une économie qui connaît une forte inflation, on voit une réduction de la préférence temporelle de la part des agents économiques.

La préférence temporelle est la mesure de la préférence subjective qu'une personne peut avoir pour des biens (ou services) immédiats plutôt que pour des biens (ou services) ultérieurs.

Par défaut, le présent est toujours préféré au futur. On préfère toujours détenir quelque chose aujourd’hui que demain.

La seule chose susceptible de diminuer notre préférence temporelle, et donc de nous faire opter pour le futur plutôt que le présent, est d’obtenir une plus grande quantité de ce quelque chose à l’avenir.

L'inflation, en venant rogner la valeur de la monnaie, empêche les agents économiques de se projeter dans le futur. Ils ne peuvent stocker de valeur dans le temps. Elle augmente leur préférence temporelle : ils privilégient davantage le présent au futur.

En effet, à quoi bon travailler tous les jours comme un fou, épargner peu à peu à la sueur de son front, pour que la hausse continue des prix vienne annihiler tous nos efforts d'accéder à la propriété ou d'accroître notre patrimoine et vivre plus confortablement ? Autant le dépenser tout de suite avant que le fruit de notre travail ne perde plus de valeur.

En favorisant ainsi la consommation au détriment de l'épargne, on entre dans un cercle vicieux de sous-investissement de l'économie, ce qui empêche le financement de l'innovation et l'amélioration de la productivité du travail. On empêche l'économie de produire plus de valeur. Quelque part, on la bride. On partage donc la même quantité de valeur avec un nombre de personnes croissant, ce qui rend impossible l'enrichissement de tous.

À moins de créer de la monnaie pour financer l'investissement de l'économie. Mais alors, on injecte toujours plus d'argent dans l'économie, ce qui favorise l'inflation. C'est le serpent qui se mord la queue.

Les autres missions de la banque centrale américaine

Les années 1970 ont été le théâtre d'un grand désordre monétaire provoqué par une inflation galopante.

Pour tenter de mettre de l'ordre dans ce chaos, la Réserve Fédérale, la banque centrale des États-Unis, et par extension du monde étant donné l'importance du dollar dans le système monétaire international, s'est arrogée deux missions supplémentaires depuis 1978 :

Le plein-emploi ;

Des taux d'intérêt à long terme modérés.

Pourtant, l'instabilité monétaire que cherche à combattre la Réserve Fédérale est la conséquence d’une décision controversée du président des États-Unis Richard Nixon.

Le péché originel

La suspension de la convertibilité du dollar en or

Le 15 août 1971, les États-Unis et son président Richard Nixon reviennent sur les accords de Bretton Woods et suspendent la convertibilité du dollar en or.

C’est un immense choc.

Depuis leur signature en 1944, les accords de Bretton Woods régissent le système financier international.

Dans ce système, le dollar est la monnaie de réserve mondiale, c'est-à-dire que les échanges commerciaux internationaux se font en dollars et les valeurs de toutes les monnaies du monde sont exprimées en dollars.

Il est aussi la seule monnaie échangeable en or selon une parité de 35 dollars pour une once d’or.

En liant la valeur du dollar à l'or, le but était d'offrir à ce dernier une valeur stable dans le temps. En effet, l'or est la monnaie du monde depuis des millénaires. Elle est la commodité qui a la plus grande valeur de par son ancienneté, ses caractéristiques physiques et sa rareté.

Chaque dollar est convertible en or auprès de la Réserve Fédérale. Cette dernière doit donc s'assurer d'avoir des réserves en or suffisantes pour assurer la convertibilité de chaque dollar en or sonnant et trébuchant.

Étant indirectement de l'or, le dollar est ainsi une monnaie-valeur de 1944 à 1971.

Ce système, appelé le Gold Exchange Standard, s’inspire du système de l'étalon-or qui régna de la fin du 19ème siècle jusqu'à la Première Guerre mondiale. Ce fut l'une des périodes les plus prospères de la civilisation humaine.

"Le dollar est la devise des Etats-Unis, mais c'est votre problème"

Telle fut la déclaration en novembre 1971, peu de temps après la fin de convertibilité du dollar en or, de John Connally, secrétaire au Trésor américain au temps de Nixon. Cela résume parfaitement la pensée américaine de l'époque.

En effet, dans le système conclu par les accords de Bretton Woods, les États-Unis devenaient de fait les nouveaux banquiers centraux du monde. Ils étaient les garants de son équilibre monétaire et financier.

Leur responsabilité était énorme. Aucune entité supranationale n'avait été créée pour vérifier que les États-Unis n'imprimaient pas plus de dollars qu'ils n'avaient de réserves en or.

Les autres pays devaient donc leur faire une confiance aveugle sur le respect de cette parité.

Bien mal leur en a pris.

Pour financer leurs faramineuses dépenses (le Plan Marshall, la guerre du Viêt-nam, la course à l'espace, le mode de vie américain...), les États-Unis, via la Réserve Fédérale, imprimaient des dollars à foison, bien plus qu'ils n'avaient de réserves en or.

Le dollar étant indirectement de l'or à cette époque, les États-Unis avaient inventé la pierre philosophale avant tout le monde. Ils leur suffisaient d'imprimer des dollars pour créer de l’or et financer chaque nouvelle dépense.

Les principaux partenaires économiques des États-Unis découvrirent vite le pot aux roses, notamment la France et la République Fédérale Allemande (RFA).

Ces deux pays s’inquiétaient d'être spoliés par les États-Unis si ces derniers n'avaient pas les réserves en or suffisantes pour échanger leurs réserves de dollars contre de l'or.

Le Général de Gaulle entama alors dès 1958 une politique visant à transformer toutes les nouvelles réserves en dollars de la France en or.

Zavier, si tu lis ce passage, toi le fan du Général, tu peux retrouver ici une conférence de presse de février 1965 pleine de bons sens du Général où il pourfend les États-Unis et leur politique monétaire inconséquente.

La RFA lui emboîta le pas quelques années après.

Inquiet pour ses réserves en or au cas où d'autres pays se joindraient à la France et à la RFA, Richard Nixon décida unilatéralement de suspendre la convertibilité des dollars en or le 15 août 1971, puis mit définitivement fin au système monétaire de Bretton Woods en 1973.

L'avènement du système des pétrodollars

Depuis cette date, le système monétaire international ne reconnaît plus de monnaie de réserve officielle. Les taux de change entre les monnaies ne sont plus fixés par rapport au dollar, mais sont flottants. Chaque monnaie est exprimée relativement à une autre.

Cette décision marqua la fin du dollar en tant que monnaie-valeur, et le début de l'ère du dollar "fiat" ("qu'il en soit ainsi" en latin) en tant que monnaie-dette.

Cette décision affaiblissait cependant les États-Unis. La place qu'occupait le dollar en tant que monnaie de réserve officielle mondiale leur octroyait une influence considérable sur les affaires du monde et un avantage économique et financier gigantesque.

Comment le dollar a-t-il pu conserver cette influence sans être rattaché à l'or ?

Via le pétrole, l'énergie centrale de notre économie.

Depuis 1945, les États-Unis et l'Arabie Saoudite sont secrètement liés par "le Pacte du Quincy".

Au retour de la conférence de Yalta en 1945, Roosevelt avait conclu avec l'Arabie Saoudite "le Pacte du Quincy". En échange de l'exploitation des champs pétroliers d'Arabie Saoudite par les compagnies pétrolières américaines, les États-Unis s'engageaient à protéger militairement le monarque et ses successeurs. Conclut pour 60 ans, ce pacte a été quelque peu modifié, mais renouvelé en 2005 pour 60 nouvelles années.

Grâce à ce pacte, les États-Unis obtinrent de l'Arabie Saoudite la vente exclusive de leur pétrole en dollars. Premier producteur mondial de pétrole, l'Arabie Saoudite imposa ses volontés au sein de l'OPEP et les autres producteurs pétroliers de la région vendirent eux-aussi leur pétrole uniquement en dollars.

Le pétrole mondial ne pouvait ainsi être acheté et vendu qu'en dollars, obligeant toutes les autres nations à continuer d'en accumuler pour acheter du pétrole et faire tourner leurs économies. C'est d'ailleurs toujours le cas aujourd'hui.

C'était la naissance du pétrodollar, permettant aux États-Unis de conserver de facto sa domination en tant que monnaie de réserve mondiale sans avoir à être rattachés à l'or et ses restrictions monétaires.

Cependant, les conséquences économiques de l'abandon de la convertibilité du dollar en or furent terribles.

L'ère de la folie monétaire

Des Trente Glorieuses à la stagflation

À la suite de cette décision controversée de suspendre la convertibilité du dollar en or, la valeur du dollar s'effondra.

Sans convertibilité en or possible, les dollars n'étaient que des bouts de papier sans aucune valeur fondamentale. Le dollar ne profitait plus de la valeur garantie par l'or et passa du statut de monnaie-valeur à celui de monnaie-dette.

Tous ceux qui détenaient des dollars dans leurs caisses, c'est-à-dire le monde entier, virent leurs richesses fondre comme neige au soleil.

Cela n'amusa guère les pays pétroliers arabes, qui comme on l'avait vu plus haut, avaient toutes leurs richesses libellées en dollars. Ils expérimentaient la menace formalisée par Voltaire des siècles auparavant.

« La monnaie papier finit toujours pas retourner à sa valeur intrinsèque, c’est-à-dire zéro ! » - Voltaire

Pour compenser les pertes de richesses provoquées par l'effondrement de la valeur du dollar, les pays arabes pétroliers décidèrent de relever le prix du baril de pétrole de 3 dollars à 18 dollars en quelques semaines. C'était le début du premier choc pétrolier.

Cette décision provoqua une hausse durable du prix du pétrole dans le monde, l'énergie à la base de l'économie mondiale.

Face à cette hausse des coûts de l'énergie, les entreprises n'eurent d'autres choix que de répercuter cette hausse sur le prix de vente des biens, produits et services.

Les prix augmentèrent subitement.

C'était la fin des Trente Glorieuses et le début de la "stagflation", ce mot-valise qui combine "stagnation" et "inflation". C’est une période marquée par une croissance économique faible, une forte inflation et une montée progressive du chômage.

La fuite en avant perpétuelle

Depuis cette date et l'avènement du dollar en tant que monnaie-dette, nous sommes entrés dans la folie et le n'importe quoi monétaire.

Libérés de toute contrainte monétaire depuis la fin du Gold Exchange Standard, et avec le dollar monnaie de réserve officieuse mondiale, les États-Unis eurent les coudées franches pour mener leur politique monétaire expansionniste comme bon leur semble.

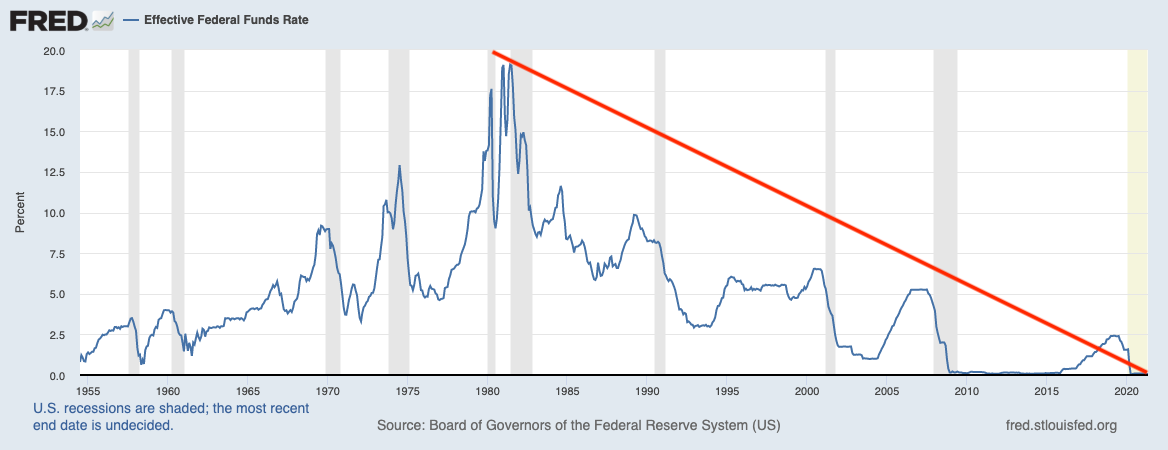

À cause des conséquences de la stagflation, les différents banquiers centraux à la tête de la Réserve Fédérale se sont lancés dans une aventure visant à contrôler artificiellement les cycles économiques via une baisse continue des taux d'intérêt. Depuis 1981 et la brusque remontée des taux d'intérêt opérés par Paul Volcker afin de combattre l'inflation galopante des années 1970, les taux d'intérêt sont en baisse constante.

Les banques centrales cherchent à relancer l'activité économique à la moindre secousse via une abondance extrême de liquidités, ce qui empêche le marché de s'ajuster, de réaliser les arbitrages nécessaires à son bon fonctionnement et d'imposer les pertes à ceux qui le méritent.

Des pans entiers de l'économie ainsi que des "entreprises zombies" qui ne produisent plus assez de valeur en comparaison à leurs énormes besoins de financement sont ainsi subventionnés par cet argent magique et gratuit.

En outre, cette baisse continue des taux d'intérêt favorise la spéculation qui vient nourrir des bulles, comme le prouve la hausse continue de la bourse et du prix de l'immobilier depuis 50 ans, et cela au lieu de financer l’économie réelle.

C'est l'une des caractéristiques du système de monnaie-dette. À partir du moment où une énergie future est monétisée, alors la spéculation arrive. Est-ce que l'énergie future (i.e. la valeur) promise par l'emprunteur ou l'entreprise sera délivrée comme promis ? On en fait le pari. C’est un casino géant.

Sauf que les conséquences de l'inflation de ces bulles sont terribles, surtout pour la bulle immobilière.

La hausse continue des prix de l'immobilier nourrit une hausse des loyers payés par les locataires, surtout dans les centre-villes urbains. Pour les commerçants, le prix du loyer de leurs locaux est intégré au prix de vente de leurs biens et services afin de compenser cette hausse des loyers.

Résultat, les prix grimpent doucement depuis les années 70, conformément à l'objectif des banques centrales de viser un taux d'inflation annuel d'environ 2 %.

Lorsque celui-ci dérape quelque peu à la hausse, les banques centrales réagissent et relèvent leurs taux d'intérêt directeurs.

Cela provoque une crise financière douloureuse, mais pas assez pour entraîner des changements significatifs dans la gestion de nos économies.

La réponse des banquiers centraux à ces crises qu'ils ont eux-mêmes provoquées ?

Une nouvelle baisse des taux d'intérêt, encore plus prononcée qu'auparavant.

Et un nouveau flot de liquidités qui arrivent dans l'économie.

La fuite en avant continue.

La crise économique du COVID-19, le symbole ultime d'un système à bout de souffle

La crise économique du coronavirus illustre parfaitement ce phénomène.

La réponse des banques centrales sous la pression des gouvernements n'a pas dérogé à la règle qui sévit depuis près de 50 ans.

Face à la crise, on baisse les taux d'intérêt pour imprimer de l'argent, stimuler les crédits et continuer à consommer.

Les résultats sont édifiants. Quelques chiffres :

La masse monétaire M2 du dollar (en très gros, la masse monétaire en circulation dans l’économie) a connu une progression continue depuis les années 1970, et une accélération nette depuis 2020 où la masse monétaire est passée de 15 000 milliards de dollars à plus de 20 000 milliards de dollars en un an à peine suite aux plans de relance de Donald Trump puis de Joe Biden.

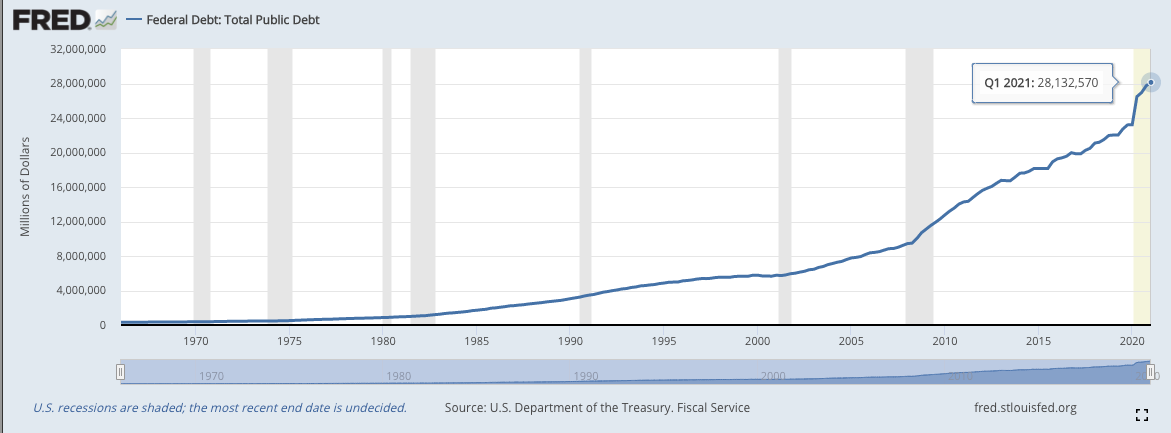

Les États-Unis ont porté leur dette publique à des niveaux jamais vus depuis la fin de la Seconde Guerre mondiale : 28 132 milliards de dollars de dette, soit près de 127 % du PIB.

La dette publique mondiale a quasiment été multipliée par 4 au cours des 25 dernières années et représentait en 2020 84 % du PIB mondial. Elle n'a jamais été aussi élevée dans l'histoire de la civilisation humaine.

Les taux d'intérêt n'ont jamais été aussi bas. Ils sont presque nuls actuellement. Il n'a jamais été aussi peu cher de s'endetter.

La perte du pouvoir d'achat du dollar (et par ricochet des autres monnaies) est énorme. Voici le montant de dollars nécessaire pour acheter une once d'or en 2020 et en 1933.

Autres images éclairantes partagées par Ferghane Azihari dans ce tweet 👇

D'autres signes de cette folie ?

En 2020, soit en pleine crise économique suite à la fermeture des économies à cause du coronavirus, la France a emprunté à des taux d'intérêt négatifs à 10 ans (-0.36%) et 15 ans (-0.03%), c'est-à-dire que les investisseurs payaient la France pour pouvoir la financer.

L’État grec, en faillite en 2010 et qui a été financé par l'Europe pour sa survie, a vu son taux d'emprunt à 5 ans devenir négatif le 14 juin 2021. Merci Marc Fiorentino de l'info.

Ces tweets de Raphaël Bloch, journaliste économique à l'Express :

Pourtant, la situation économique est loin d'être aussi rose que ces chiffres laissent paraître.

Le spectre d'une nouvelle stagflation ?

Un nouveau choc pétrolier pointe le bout de son nez.

Face aux impératifs environnementaux, nous devons trouver de nouvelles sources d'énergie moins polluantes que le pétrole.

La finance mondiale l'a compris et met le paquet dans les énergies renouvelables.

Dans le même temps, elle cesse peu à peu de financer les activités pétrolières. Les investissements s'effondrent ainsi à 330 milliards de dollars en 2020, moitié moins qu'en 2014.

Or, le pétrole reste aujourd'hui la source d'énergie première de nos économies.

Elle le restera encore pendant plusieurs décennies avant que les énergies renouvelables ne les remplacent.

Avec la libération de nos économies, la demande en pétrole explose.

Le prix du baril de pétrole est déjà remonté à 75 dollars (soit 25 fois son prix précédant le premier choc pétrolier de 1973) et la rumeur d’un retour d'un baril de pétrole à 100 dollars fait son retour.

Or, JP Morgan estime un déficit d'investissement dans le secteur de 600 milliards de dollars minimum d'ici 2030, faisant craindre une flambée du prix du pétrole dans les années à venir.

Qui dit hausse du prix de l'énergie dit hausse des prix et donc inflation.

Est-ce que ce sont les classes moyennes qui vont payer la facture comme lors du premier choc pétrolier ?

Les classes moyennes, le dindon de la farce

Car oui, les classes moyennes payent la facture depuis le premier choc pétrolier.

Au départ, les salaires étaient indexés sur l'inflation afin de garantir un pouvoir d'achat équivalent des revenus du travail.

La désindexation des salaires sur les prix décidée dans les années 80 pour "combattre l'inflation" et réduire le coût du travail a entraîné une chute du pouvoir d'achat réel des salariés. En effet, leurs revenus du travail progressaient moins vite que les prix.

Ensuite, les classes moyennes durent payer de plus en plus d'impôts sur leurs revenus alors même que leur pouvoir d'achat réel déclinait. En effet, les niveaux d'imposition n'étaient pas indexés sur l'inflation et la hausse de leurs salaires les faisaient entrer dans des niveaux d’imposition de plus en plus élevés.

Enfin, ayant moins de revenus disponibles, elles durent s'endetter davantage et plus longtemps pour financer l'achat de leur maison. Cela entraîna de facto une création monétaire importante qui alimenta l'inflation que la désindexation des salaires sur les prix était censée combattre.

Dans le même temps, les États continuent de vivre au-dessus de leurs moyens et sont structurellement en déficit.

Les dettes publiques des économies développées gonflent et chaque année, la charge de la dette devient de plus en plus importante.

En France, en 2020, le remboursement de la dette est le premier poste de dépenses de l'État avec un budget d'environ 141 milliards d'euros, presque deux fois plus que le second poste de dépenses, l'éducation et ses 74 milliards d'euros. En valeur relative, cela représente 29,4 % du budget de l'État français consacré chaque année au remboursement de la dette. En 2000, c'était (déjà) 21,2%.

Et cette charge ne va faire que grossir au fil du temps alors que nous nous sommes endettés dans des proportions inimaginables avec la crise du coronavirus.

L'effet Cantillon

Pendant ce temps-là, l'inflation continue son taff et l'effet Cantillon bat son plein.

L'effet Cantillon, du nom de l'économiste Richard Cantillon, stipule qu'une création de monnaie dans l'économie entraîne une augmentation différenciée et progressive des prix dans le temps.

Plus on est proche de l'endroit où la monnaie a été créée, plus on s'enrichit. À l'inverse, plus l'on est éloigné de cette création monétaire, plus on s'appauvrit.

En effet, les personnes proches de l’endroit où la monnaie a été créée profite d'un excès de liquidités et de prix encore inchangés. La monnaie nouvellement créée n'a pas encore circulé dans l'économie et les prix n'ont pas encore intégré cette nouvelle information.

Ces personnes en profitent alors pour dépenser cet excès de liquidité dans l'achat d'une maison, d'une nouvelle voiture, d'une œuvre d'art...

Au fur et à mesure que la monnaie nouvellement créée va circuler dans l'économie via les échanges commerciaux, les agents économiques vont peu à peu la prendre en compte dans les prix et vont anticiper cette hausse de la demande permise par cette création monétaire. Les prix montent peu à peu.

Cependant, lorsque les personnes les plus éloignées de cette création de monnaie finissent par recevoir cette monnaie nouvellement créée, les prix ont déjà intégré l'information et ont augmenté. Ces derniers ne bénéficient donc pas de cette création monétaire, voire en pâtissent si les prix ont plus vite progressé que leurs revenus.

L'effet Cantillon explique ainsi le creusement des inégalités qu'implique la politique monétaire des banques centrales depuis 50 ans, car les personnes les plus proches de la création monétaire actuelles sont les personnes disposant déjà d'un revenu confortable.

En effet, les deux instruments que les banques centrales utilisent pour créer de la monnaie sont :

La quantité de crédits que peuvent accorder les banques commerciales (la Sogé, la BNP...) via la fixation par la banque centrale des taux d'intérêt directeurs. La très grande majorité des crédits accordés par les banques commerciales sont des crédits immobiliers, ce qui stimule la demande pour les biens immobiliers et tirent les prix vers le haut.

Depuis la crise de 2008, le recours à la politique de Quantitative Easing, c'est-à-dire le rachat massif, par les banques centrales, des titres de dette publique (des États) ou privées (des entreprises cotées en bourse), ce qui nourrit la hausse de la bourse.

Ainsi, dans ce jeu de dupes de la création monétaire, ceux qui en profitent sont :

Les possédants, c'est-à-dire les personnes qui possèdent déjà des biens immobiliers ou des titres financiers (actions, obligations, produits dérivés...) ;

et/ou les personnes ayant un revenu suffisant pour s'endetter et acheter une maison ou des actifs financiers.

Ce sont ceux que l'on appelle communément "les riches".

Les lésés de ce système sont ceux qui :

n'ont pas accès aux marchés financiers ;

ont une capacité d'épargne faible, qui ne peuvent rembourser les mensualités importantes d'un crédit immobilier ou n'ont pas l'apport suffisant pour en contracter un ;

ceux qui détiennent la majorité de leur patrimoine financier en cash.

Ceux que l'on appelle communément "les pauvres".

Les chiffres parlent d'eux-mêmes.

La bourse atteint des sommets alors que nous sommes dans l'une des pires crises économiques des dernières décennies.

Les prix de l'immobilier continuent de monter dans des proportions délirantes depuis 50 ans. S'acheter une maison devient de plus en plus un rêve inaccessible pour les jeunes qui entrent dans la vie active.

Cette image éclairante nous fait comprendre la perte du pouvoir d'achat du dollar en 83 ans.

En 1938 aux États-Unis, le revenu annuel moyen était de 1 731 dollars, et une maison coûtait 3 900 dollars en moyenne.

En imaginant que l'Américain moyen mettait tout son revenu annuel de côté, il remboursait sa maison en 2,25 ans.

Aujourd'hui, aux États-Unis, le revenu annuel moyen s'élève à 68 000 dollars et le prix moyen d'une maison à 308 300 dollars (source). Il lui faut désormais 4,48 ans, soit le double.

C'est aussi le cas en France, où le prix de l'immobilier a presque doublé depuis 1999 et où l'on peut voir le parallèle entre la hausse du prix du logement et la baisse des taux d'intérêt.

Et au cas où vous auriez encore des doutes, le Crédit Suisse a publié le 22 juin son rapport sur la richesse mondiale.

Les chiffres du rapport ne font que confirmer cette dynamique :

La richesse mondiale a progressé de 28 700 milliards de dollars en 2020, pour atteindre 418 300 milliards (+7,4%) dollars.

On compte 5,2 millions de nouveaux millionnaires l'année dernière.

Le nombre de personnes qui ont un patrimoine de plus de 50 millions de dollars a augmenté de plus de 25% en 2020.

La richesse des personnes possédant plus de 1 million de dollars a été multipliée par 4 depuis 2000.

Le Crédit Suisse précise que "si l’on ne tient pas compte des hausses des prix des actifs, il est fort probable que la fortune mondiale des ménages ait diminué".

Car pendant ce temps-là, le prix de l'immobilier continue d'exploser : +24 % en mai aux États-Unis en comparaison à l'année précédente selon l'Association Nationale des Agents Immobiliers américaine. Un record depuis qu'ils ont commencé à collecter les données en 1999.

Voilà comment les inégalités se creusent. Les pauvres sont de plus en plus pauvres, les riches de plus en plus riches. La classe moyenne porte le système à bout de bras alors qu'elle sombre peu à peu dans la pauvreté à coup d'impôts excessifs, de taxes et d'inflation qui viennent rogner leur pouvoir d'achat.

La colère gronde. Le populisme grandit. La hausse des prix des actifs financiers continue. Les inégalités de revenus s'accroissent.

Jusqu'à quand le système va-t-il tenir ?

Que faire face à l'inflation ?

Les banques centrales font ainsi la pluie et le beau temps dans l'économie selon leur politique monétaire et la fixation des taux d'intérêt directeur.

Cependant, dans cette économie mondiale qui n'a jamais été aussi endettée et où les taux d'intérêt sont déjà nuls ou presque, quelles solutions pour les gouvernements et les banquiers centraux ?

La plus simple (et celle utilisée depuis 50 ans) : on la laisse rouler en maintenant des taux d'intérêt faibles, voire en distribuant de l'argent gratuitement

Cela afin de continuer à imprimer de l'argent à gogo et stimuler de l'inflation pour rembourser nos dettes avec de l'argent dévalué.

Le prix des actifs (actions, cryptos, immobilier...) continue d'augmenter, tout comme l'endettement des agents économiques. Les détenteurs d'actifs (i.e. les riches) continuent d'en profiter, les inégalités se creusent.

Les gouvernements et banquiers centraux serrent les fesses pour que cette hausse des inégalités engendrée par l'inflation ne provoque pas une révolution ou une guerre qui les enverraient au bûcher.

Telle est la politique des banques centrales depuis près de 50 ans.

Et ils ne prévoient pas de l'arrêter. Pas tout de suite en tout cas.

Le 16 juin 2021, la Réserve Fédérale, la banque centrale qui donne le la étant donné la puissance économique des États-Unis et l'importance du dollar dans le système monétaire international, a annoncé qu'elle ne prévoyait pas une remontée de ses taux d'intérêt avant 2023 et qu'elle signalera en avance le moment où elle réduira l'achat de titres de dettes (c’est-à-dire qu’elle arrêtera sa politique de Quantitative Easing).

Même son de cloche du côté de la BCE où Christine Lagarde, directrice du FMI, a déclaré le 14 juin qu’il est beaucoup trop tôt pour débattre de la fin du Programme d'urgence (PEPP) mis en place par la BCE face au Covid.

Dans le cas où la reprise économique permise par cet afflux de liquidités ne serait pas suffisante, et qu'il faudrait alors stimuler l'inflation afin d'atteindre l'objectif des 2 % annuel, l'idée de la monnaie hélicoptère en dernier ressort fait son chemin.

La monnaie hélicoptère, c'est le financement des ménages directement par la banque centrale, sans passer par les banques commerciales, afin d'injecter plus de liquidités dans le système, accroître la demande et pousser à la consommation.

Est-ce que les Allemands, chantres de la stabilité budgétaire et de la rigueur, seront du même avis ?

La plus dure : on combat l'inflation en relevant les taux d'intérêt afin que le taux d'intérêt réel soit enfin positif.

Cela ralentirait cette création monétaire et redonnerait un peu de valeur à la monnaie. Mais les conséquences seraient terribles : explosion de la bulle immobilière et boursière, des milliers de personnes qui perdraient leur maison et leur patrimoine financier, et une ruine certaine de l'économie.

Le taux d'intérêt réel correspond au taux d'intérêt nominal (le taux d'intérêt communiqué par les banques) auquel on soustrait l'inflation.

Tant que l'inflation est supérieure au taux d'intérêt nominal, alors le taux d'intérêt réel est négatif. S'endetter est gratuit.

À l'inverse, lorsqu'il est supérieur à l'inflation, le taux d'intérêt réel devient positif et s'endetter devient payant.

Exemple simple.

Monsieur X s'endette de 100 000 euros pour acheter une maison à un taux d'intérêt de 5 %. Il devra donc rembourser 105 000 euros à la banque à la fin de son prêt.

Si l'inflation s'élève à 10 % sur la période, la maison de Monsieur X vaut 110 000 euros. S'il décide de la vendre au prix du marché, il gagne 5 000 euros. Monsieur X s'est endetté gratuitement et a même profité de l'inflation pour faire un petit bénéfice parce que le taux d'intérêt réel est négatif.

Si l'inflation s'élève à 0 % sur la période, la maison de Monsieur X vaut toujours 100 000 euros. S'il décide de la vendre au prix du marché, il recevra 100 000 euros auxquels il faut soustraire les 5 000 euros payés à la banque pour les intérêts. Monsieur X a payé 5 000 euros pour s'endetter parce que le taux d'intérêt réel est positif.

La seule manière de combattre l'inflation serait donc de relever les taux d'intérêt suffisamment haut pour que le taux d'intérêt réel soit positif, comme a pu le faire Paul Volcker, le président de la Réserve Fédérale dans les années 1970 en remontant le taux d'intérêt directeur jusqu'à 19,5 % ! Pour info, il est actuellement aux alentours de 0,06%.

Cependant, cette option ne semble pas envisagée pour le moment comme on a pu le voir plus haut.

Ce qu'en pensent les banquiers et les investisseurs

Ils sont unanimes : l'inflation est là pour durer.

Ironiquement, certains investisseurs critiquent la volonté réelle de la Réserve Fédérale de remonter les taux d'intérêt à long-terme et d'arrêter sa politique de Quantitative Easing.

Comme la Fed ne peut pas réellement augmenter les taux d'intérêt ou réduire son programme d'achat d'actifs sans faire s'effondrer l'économie et les marchés financiers, tout ce qu'elle peut faire pour "resserrer" sa politique est de parler de le faire, passant par exemple de la position où elle n'envisage pas d'augmenter les taux d'intérêt à celle où elle affirme y penser.

Comme le souligne Peter Schiff, avec des taux d'intérêt déjà nuls ou presque et un risque d'une crise financière et économique cataclysmique en cas de remontée des taux d'intérêt, quelle est la marge de manoeuvre des banquiers centraux si ce n'est une simple menace d'une remontée des taux d'intérêt afin de calmer l'euphorie sur les marchés ?

Plus cynique, le CEO de JP Morgan, la plus grosse banque américaine, a déclaré le 14 juin 2021 que l'inflation serait plus que provisoire et que la Réserve Fédérale serait obligée d'augmenter ses taux d'intérêt pour ralentir la surchauffe à moyen-terme.

Comme on l'a vu plus haut, cette hausse des taux provoquerait un effondrement du prix des actifs. C'est pourquoi il a aussi ajouté que JP Morgan commençait à augmenter ses réserves de liquidités (actuellement à 500 milliards de dollars) pour racheter à bas-prix les actifs qui se seront fortement dépréciés par la remontée des taux d'intérêt.

Anice Lajnef a fait un excellent thread Twitter sur ce sujet 👇

Enfin, terminons avec Paul Tudor Jones. Pour ceux qui ne le connaissent pas, c'est l'un des financiers les plus respectés de Wall Street. Son fonds de pension gère près de 40 milliards de dollars d'actifs financiers.

Dans une intervention télévisée à la chaîne américaine CNBC datant du 14 juin 2021, c'est-à-dire juste avant la décision de la Réserve fédérale de maintenir ses taux d'intérêt inchangés jusque 2023, il confiait que l'inflation ne sera pas transitoire si les taux d'intérêt restaient inchangés.

Il a aussi parlé de sa stratégie en attendant la décision de la Réserve Fédérale :

La seule chose dont je suis sûr, c'est que je veux 5% de ma fortune en or, 5% en bitcoin, 5% en cash, 5% en matières premières. Pour l'instant, je ne sais pas ce que je veux faire avec les 80 % restants jusqu'à ce que je voie ce que la Fed va faire.

Et le bitcoin dans tout ça ?

Le bitcoin est l'expression la plus pure de l'inflation et donc la meilleure couverture possible contre elle

Paul Tudor Jones considère le bitcoin comme un excellent rempart contre l'inflation.

Bien qu'il ait conscience de la volatilité du prix du bitcoin, les chiffres lui donnent raison.

Depuis sa création en 2009 dans les cendres de la crise des subprimes et de l'accélération de la folie monétaire des banques centrales, le bitcoin est "l'actif financier" qui s'est le plus apprécié face au dollar.

Le 29 juin 2021 à 12h11, voici la performance du bitcoin ces 10 dernières années face à l'or et la bourse américaine, le tout libellé en dollars.

Ainsi, si vous avez investi 1 dollar dans le bitcoin le 29 juin 2020, votre dollar vaut désormais 3,81 dollars. Si vous l'avez investi il y a 9 ans, il vaut 5 241,24 dollars.

Le bitcoin est la meilleure couverture contre l'inflation, car il est la seule classe d'actifs que les banques centrales ne gèrent pas directement ou indirectement dans le cadre de leur mandat politique.

Tous les prix des actifs du système financier traditionnel sont manipulés par les banques centrales en fonction des taux d'intérêt directeurs, de sorte qu'ils n'émettent pas les signaux inflationnistes corrects.

Même l'or. La très grande majorité des réserves d'or se trouvent dans les coffres des banques centrales mondiales. Leurs positions dominantes sur le marché de l'or leur permettent de manipuler son prix selon leurs volontés.

Le bitcoin est une monnaie-valeur

Contrairement au dollar monnaie-dette, le bitcoin est une monnaie-valeur.

Tout d'abord, il faut faire la différence entre Bitcoin avec une majuscule et le bitcoin avec une minuscule.

Bitcoin fait référence au protocole en lui-même, c'est-à-dire le réseau de paiements décentralisé basé sur la blockchain.

Le bitcoin est la monnaie utilisée au sein de ce réseau de paiements.

Bitcoin est un registre virtuel géant qui permet de réaliser des transactions et d’échanger de la valeur entre deux personnes de manière décentralisée, c'est-à-dire sans intermédiaires comme les banques commerciales et les banques centrales.

Toutes les transactions réalisées sur le réseau Bitcoin sont compilées dans des “blocs”. Un nouveau bloc est validé toutes les 10 minutes le temps que les nouvelles transactions qui le composent soient vérifiées et jugées conformes par les mineurs.

Une fois validé, le bloc rejoint alors les précédents blocs validés de la chaîne, d'où le terme "blockchain" (chaîne de blocs en français).

Toutes les transactions de ce nouveau bloc se propagent alors aux blocs précédents et se rajoutent aux précédentes transactions déjà enregistrées. Elles sont désormais sauvegardées à jamais dans tous les blocs du réseau.

Les mineurs ont un rôle crucial dans ce processus. Ce sont eux qui vérifient la validité de toutes les transactions qui constituent le bloc afin d'éviter les potentielles fraudes. Le logiciel Bitcoin les payent en bitcoin pour ce travail.

Pour valider les transactions qui composent le bloc, ils utilisent la puissance de calcul de leurs ordinateurs afin de régler des problèmes cryptographiques complexes qui vont vérifier la légitimité et la sécurité des transactions.

Les mineurs sont en compétition entre eux. Ainsi, c'est le premier mineur dont les machines résolvent le problème cryptographique qui voit son bloc accepté par les autres blocs du réseau. Il est alors récompensé en bitcoin pour avoir sécurisé le réseau grâce à la puissance de calcul de ses machines, et donc grâce l'énergie utilisée pour les faire tourner.

Ensuite, ils peuvent utiliser leurs bitcoins reçus comme bon leur semble : les vendre aux plateformes d’échanges, les garder, les utiliser…

Vous comprenez mieux pourquoi le bitcoin est une monnaie-valeur, car la création de nouveaux bitcoins requiert de la puissance de calcul, et donc de la consommation d'énergie.

Plus le nombre de mineurs qui sécurisent le réseau Bitcoin est grand, plus la compétition est forte entre eux, et plus l'énergie consommée pour valider chaque nouveau bloc et créer de nouveaux bitcoins est grande. Chaque bitcoin émis stocke plus d'énergie et voit sa valeur intrinsèque augmenter.

Le tableau ci-dessous montre l'évolution du taux de hash, c'est-à-dire la puissance de calcul minimal nécessaire pour sécuriser le réseau et valider les transactions. Plus celui-ci est haut, plus le besoin en machines puissantes est grand, plus la consommation d'énergie pour sécuriser le réseau est élevée.

L'émission de bitcoin est désinflationniste

Contrairement à la monnaie-dette qui puise son énergie dans le futur, et dont l'impression est potentiellement illimitée, le nombre de bitcoins est limité à 21 millions d'unités. De plus, sa production ralentit au fil du temps.

Actuellement, la récompense pour chaque bloc validé est de 6,25 bitcoins toutes les 10 minutes, soit 900 bitcoins créés par jour. Cette récompense est divisée de moitié tous les 4 ans environ, jusqu'à ce que l'on atteigne les 21 millions de bitcoins créés, ce qui est prévu pour 2140.

Pour info, les premiers blocs validés par les mineurs rapportaient 50 bitcoins.

Il n'existera jamais plus de 21 millions de bitcoins en circulation, assurant ainsi sa rareté sur le long-terme.

Pas de banque centrale pour augmenter l'offre de bitcoins afin de "relancer l'économie" et perturber le marché par un apport de liquidités excessif.

Une demande croissante pour bitcoin

Dans le même temps, la demande pour le bitcoin ne cesse de croître.

Le nombre de transactions sur le réseau Bitcoin explose et on s’approche des 700 millions de transactions enregistrées sur le réseau.

Et le nombre de portefeuilles détenant du bitcoin aussi. On en compte environ 74 millions au 15 juin 2021, en progression constante depuis sa création.

Pour résumer, nous avons :

Un réseau qui stocke de plus en plus de valeur au fil du temps à cause de la concurrence entre les mineurs pour créer des bitcoins ;

Une offre en bitcoin déflationniste capée à 21 millions d'unités et dont l'émission est programmée mathématiquement ;

Une demande pour le bitcoin qui explose.

Pour conclure ce paragraphe, je vous partage les mots du même Paul Tudor Jones à propos de Bitcoin dans cette même intervention.

"Bitcoin, c'est des maths. Les mathématiques existent depuis des milliers d'années. 2+2 sera égal à 4, et le sera encore pendant des milliers d'années. J'aime l'idée d'investir dans quelque chose de fiable, cohérent, honnête et sûr à 100 %. Donc Bitcoin m'a séduit car c'est un moyen d'investir dans la certitude."

Des perspectives enchanteresses

Difficile de lire dans l'avenir, même pour Paul Tudor Jones.

Mais il est clair que si les banques centrales ne gèrent pas directement ou indirectement Bitcoin, le taux d'intérêt qu'elles fixent oriente les arbitrages opérés par les institutions financières entre les actifs financiers, dont Bitcoin fait récemment partie pour ces institutions.

Bitcoin a été créé en 2009 en réponse à la responsabilité des banques centrales dans la genèse de la crise des subprimes et de sa gestion catastrophique des conséquences de la crise qu’elles ont elles-mêmes créées.

À ses débuts et jusqu'à récemment, Bitcoin était surtout prisé des particuliers.

Mais en 2020, tout a changé.

La crise du coronavirus et la réponse des banques centrales à la fermeture des économies ont entraîné une impression monétaire jamais vue.

Avec ce déluge de monnaie et l'effondrement du rendement du marché des obligations, les gros poissons de la finance ont cherché à diversifier leurs investissements pour faire fructifier leurs liquidités. Ils se sont alors intéressés à Bitcoin au vu de ses performances stratosphériques depuis sa création.

En 2020 et pour la première fois de l'histoire, Michael Saylor, CEO et fondateur de MicroStrategy, une entreprise cotée en bourse, décida de placer une partie de sa trésorerie en bitcoin afin de la protéger de la dépréciation du dollar. En août 2020, il acheta 21 454 bitcoins pour la somme de 250 millions de dollars. MicroStrategy continue depuis ses emplettes, et détient aujourd'hui plus de 100 000 bitcoins.

Michael Saylor a ouvert la voie et a réussi à attirer l'attention sur Bitcoin comme rempart contre l'inflation. D'autres entreprises ont suivi la voie depuis, dont Square et Tesla notamment, tandis que d'autres entreprises comme Paypal, Visa ou Mastercard proposent désormais des services liés à Bitcoin.

Depuis l'automne 2020, les investisseurs et gestionnaires des fonds les plus puissants de Wall Street, se succèdent les uns après les autres pour émettre un avis positif sur Bitcoin. Certains ont même déclaré publiquement qu'ils en possédaient.

Parmi les plus connus, on recense, outre Paul Tudor Jones : Ray Diallo, Stanley Druckenmiller ou encore Rick Rieder, le CIO de BlackRock, le plus grand gestionnaire d'actifs du monde avec 7 300 milliards de dollars d'actifs sous gestion (près de 3 fois le PIB de la France).

La plupart de ces investisseurs voient Bitcoin comme la réserve de valeur mondiale du XXIe siècle, en lieu et place de l'or.

Si on divise la valorisation du marché de l'or, estimée à 10 000 milliards de dollars, par le nombre de bitcoins en circulation, alors chaque bitcoin serait valorisé aux alentours de 500 000 dollars. C’est d’ailleurs la prévision des frères Winklevoss.

Cet exemple n'a pas pour objectif de vous mettre des étoiles dans les yeux, et n'est pas un conseil en investissement. Il a pour objectif de matérialiser le potentiel de Bitcoin en tant que réserve de valeur mondiale.

Peut-être que Bitcoin n'arrivera jamais à atteindre la capitalisation boursière de l'or et qu'il ne dépassera même plus jamais la barre des 64 805 dollars atteint le 14 avril 2021. Qui sait ?

Mais si Bitcoin réussit à s'imposer comme la réserve de valeur mondiale ultime, alors il n'est pas interdit de l'imaginer ensuite aspirer, après avoir englouti le marché de l'or, une partie significative de la valeur des autres marchés jouant eux aussi le rôle de réserve de valeur comme le marché immobilier ou le marché obligataire.

Bitcoin est bien plus qu'une réserve de valeur

Bitcoin est une monnaie.

Le 8 juin 2021, le bitcoin est devenu la monnaie officielle d'un pays pour la première fois de l'histoire, au Salvador. Cette décision a été motivée pour plusieurs raisons :

La volonté de regagner une indépendance monétaire vis-à-vis du dollar, l'autre monnaie officielle du pays et dont la dépréciation vient appauvrir le pays et ses citoyens.

Le coût relatif exorbitant des transferts de fonds en provenance de la diaspora salvadorienne, qui pèse pour près de 24 % du PIB.

Favoriser la sécurité et l’inclusion financière de ses citoyens, dont 70 % ne sont pas bancarisés. Ils peuvent désormais payer en bitcoin via leur téléphone.

Attirer des entrepreneurs, des investissements et d'autres talents technologiques dans le pays.

D'autres pays, particulièrement en Amérique Latine, suivent cette évolution de près. Un projet de loi visant à faire de bitcoin une monnaie légale au Paraguay est en cours de rédaction par l'un des députés du Parlement, Carlos Rejala.

Globalement, Bitcoin joue un rôle monétaire croissant dans de nombreux pays en proie à une inflation forte, notamment en Amérique du Sud, en Turquie, au Nigeria ou encore au Soudan.

En Turquie, il a été ainsi estimé qu'environ 22 milliards d'euros de transactions ont été effectués par les Turcs entre début février et fin mars 2021 sur le réseau Bitcoin.

Au Soudan, des collectifs se créent pour éduquer les masses à Bitcoin et à son utilisation, afin de les aider ainsi à préserver leur pouvoir d'achat 👇

S'il peut sembler difficilement concevable, nous riches européens, d'utiliser Bitcoin comme une monnaie et non un actif financier pour l'instant, les faits nous prouvent que Bitcoin est déjà une réalité pour une partie des habitants de cette planète, surtout pour les citoyens voulant se protéger de l'inflation galopante de la monnaie de leur pays.

Software is eating the world

Nous en sommes encore aux prémisses de Bitcoin. N'oublions pas que ce protocole a été créé il y a 12 ans seulement.

Sa capitalisation boursière s'élève aux alentours de 665 milliards de dollars à l’heure où j’écris ces lignes. Mais cela reste bien faible en comparaison des marchés de l'or (11 000 milliards de dollars) ou de l'argent (1 200 milliards de dollars).

Cette faible capitalisation explique la volatilité de Bitcoin, à la hausse comme à la baisse.

L'appréciation récente du prix du bitcoin depuis 2020 dépend en grande partie des flots de liquidités apportés par les institutions, qui ont pris le relais des particuliers.

Or, il faut savoir que les gestionnaires de fonds institutionnels cherchent avant tout un rendement à faible risque pour leurs clients.

Dans un monde où les taux d'intérêt réels sont négatifs, et donc où les rendements obligataires ne sont plus rentables, ils cherchent de la performance pour préserver et accroître au mieux la fortune de leurs clients. D'où leur choix risqué et récent pour le marché des cryptomonnaies et Bitcoin.

Dès que les taux d'intérêt réels seront de nouveau positifs et les obligations de nouveau rentables, alors une grande partie de ces liquidités quittera aussitôt le marché des cryptos. Cela provoquera une grosse chute du prix du bitcoin à n'en pas douter.

Cependant, à long-terme, Bitcoin a le potentiel technologique et monétaire pour devenir un actif financier indépendant des arbitrages des institutions financières d’abord, s'imposer comme la réserve de valeur mondiale ensuite, puis comme la monnaie du monde et d’Internet enfin.

En à peine 12 ans, Bitcoin est passé d'une monnaie confidentielle utilisée par des cryptopunks à une monnaie utilisée quotidiennement par des millions d'utilisateurs chaque mois. Aujourd’hui, Bitcoin compte le même nombre d’utilisateurs qu’Internet en 1997, et sa croissance est plus rapide.

Depuis le 8 juin 2021, Bitcoin est même la monnaie légale d'un pays. La prochaine étape ? Qu'il soit adopté en tant que réserve de valeur par une banque centrale de premier plan.

Tout doucement, Bitcoin est en train de façonner le système monétaire international de demain, ou du moins de proposer une alternative au système actuel à bout de souffle. Peut-être qu'il échouera. Peut-être qu'il réussira.

Quoiqu'il en soit, les premiers dominos sont tombés. Cela prendra du temps d'entraîner les autres. Mais si Bitcoin continue à porter toutes les promesses de ces derniers mois, alors la quantité de valeur qui se déversera dans le réseau Bitcoin ne sera pas progressive. Elle sera brusque, monumentale, gigantesque.

Marc Andreessen, l'un des pionniers du web et investisseur reconnu dans les plus grosses entreprises technologiques du monde comme Facebook, Skype ou encore Twitter, nous avait prévenu que "software is eating the world", c'est-à-dire "le logiciel est en train de dévorer le monde."

Bitcoin en est la preuve.

Aujourd'hui, le logiciel est en train de dévorer la monnaie. Ensuite, le monde.

Si tu as lu jusqu’au bout, bravo à toi, tu es courageux·euse !

J’ai passé un sacré bout de temps sur cette édition. Si elle t’a plu, n’hésite pas à me le faire savoir en likant, ça me fera plaisir.

Si t’as appris quelques trucs aujourd’hui, alors n’hésite pas à partager cette édition à une de tes connaissances 🙃

À très vite,

Jean

Share this post